2020.8.13

人口減少による国内市場の縮小、また相対的な日本経済の弱体化により、今後もますます日本国内市場の縮小が進んでいくことは明白です。

中小企業でも、長期的な視点から今後の事業展開を考える際には、「グローバル化」というキーワードは不可欠のものとなっています。

そんな中、ものづくり補助金グローバル型の公募要領が公表されました。

取り急ぎ概要をお知らせいたします。

■概要

中小企業者等が海外事業の拡大・強化等を目的とした「革新的な製

(1.海外直接投資、2.海外市場開拓、3.インバウンド市場開

■補助金額 1,000万円~3,000万円

■補助率 中小企業者 1/2、小規模企業者・小規模事業者 2/3

※設備投資 単価50万円(税抜き)以上の設備投資が必要

■補助対象経費

機械装置・システム構築費、技術導入費、専門家経費、運搬費、

クラウドサービス利用費、原材料費、外注費、知的財産権等関連経

グローバル展開型については、以下のいずれか一つの類型の各条件

(1)類型:海外直接投資

・国内事業と海外事業の双方を一体的に強化し、グローバルな製品

・具体的には、国内に所在する本社を補助事業者とし、補助対象経費の2分の1以上が海外支店の補助対象経費となること

又は、海外子会社(半数以上の発行済株式の総数又は出資価格の総額の2分の1以上

若しくは、貸与する機械装置・システム構築費(本補助金の補助対象経費の範

・国内事業所においても、単価50万円(税抜き)以上の海外事業と一体的な機械装置等を取得(設備投資)すること。

・応募申請時に、海外子会社等の事業概要・財務諸表・株主構成が

(2)類型:海外市場開拓

・国内に補助事業実施場所を有し、製品等の販売先の2分の1以上

・応募申請時に、具体的な想定顧客が分かる海外市場調査報告書、実績報告時に、想定顧客による試作品等の性能評価報告書を追加提

(3)類型:インバウンド市場開拓

・国内に補助事業実施場所を有し、サービス等の販売先の2分の1

・応募申請時に、具体的な想定顧客が分かるインバウンド市場調査

(4)類型:海外事業者との共同事業

・国内に補助事業実施場所を有し、外国法人と行う共同研究・共同

・応募申請時に、共同研究契約書又は業務提携契約書(検討中の案

詳細については、公募要領をご確認ください。

http://portal.monodukuri-hojo.jp/common/bunsho/ippan/4th/reiwakoubo_0807.pdf

-----------------------------

補助金申請等にご興味ある方は、まずはお気軽にお問い合わせくだ

2020.8.5

2020.8.5

2020.7.21

コロナ経済対策として様々な補助金・給付金・助成金などが出ています。すでにいくつかの制度を申請された方も多いかと思いますが、これらについては、「雑収入」などの形で収益として計上する必要があります。では、申請から実際に交付されるまでに決算をまたぐ場合、いつ収益として計上すればよいのでしょうか?

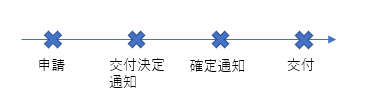

まず、申請から交付までの流れは下記のとおりです。

補助金の場合は、交付決定の後に、確定通知というプロセスがあります。

助成金の場合は基本的に、交付決定=確定通知と考えてよいでしょう。

※「交付決定」⇒文字通り、出しますという意味。

※「確定通知」⇒「一応」返金しないということを確定させます、という意味。「一応」というのは、何か交付要綱等に記載のある返還義務条項に該当していることが後から判明すれば、返還がありうるから。

申請から交付が、同じ決算期間内で終わる場合は問題ありませんが、申請から交付までに決算時期をまたぐ場合は、いつ収益を計上すればよいのでしょうか?

【1】原則:確定通知のあった期の益金計上(固定資産取得等)

【2】例外:経費補填の場合は確定通知前に見積計上※

※根拠:法人税基本通達2-1-42(法令に基づき交付を受ける給付金等の帰属の時期)

「法人の支出する休業手当、賃金、職業訓練費等の経費を補填するために雇用保険法、労働施策の総合的な推進並びに労働者の雇用の安定及び職業生活の充実等に関する法律、障害者の雇用の促進等に関する法律等の法令の規定等に基づき交付を受ける給付金等については、その給付の原因となった休業、就業、職業訓練等の事実があった日の属する事業年度終了の日においてその交付を受けるべき金額が具体的に確定していない場合であっても、その金額を見積り、当該事業年度の益金の額に算入するものとする。

(注) 法人が定年の延長、高齢者及び身体障害者の雇用等の雇用の改善を図ったこと等によりこれらの法令の規定等に基づき交付を受ける奨励金等の額については、その支給決定があった日の属する事業年度の益金の額に算入する。」

考え方としては、経費補填の意味合いの場合は、その経費に対応する収益を同会計期間で計上します(収益費用対応で未収計上が必要となる)。

大まかな判断基準は上記の通りとなりますが、それぞれの補助金・給付金・助成金の性格や内容により処理が異なります。

それぞれの制度の名称でなく、内容で確認する必要がありますので注意が必要です。

下記、代表的なものについてそれぞれの処理を見ていきます。

【1】原則:確定通知のあった期の益金計上とする。

ただ、税理士の業界紙(週刊税務通信:令和2年7月13日:NO.3613)で、こんな記述がありました。

「持続化給付金の申請は、令和3年1月15日までで、令和2年12月分が対象として申告される可能性がありますね。個人事業者が年末ギリギリに申請した場合、総収入金額の計上はいつなのでしょうね。」

「売上の補填の意味合いで申請するものなので、令和2年分で計上すべきなのでしょうね。ただ、確認の意味で、税務通信に取材してもらえると助かりますが。」

基本的には、確定通知を受け取った期に益金計上するということでよいと思いますが、また税務通信の続報が入りましたらアップデートしていきます。

ちなみに、持続化給付金は「贈与契約」ということになっています。

持続化給付金給付規程(中小法人等向け)更新日:令和2年5月9日より

「(給付金の給付)第9条 給付金は、申請者からの申請で成立し、事務局の審査を経て長官が給付額を決定する贈与契約である」

助成金の申請手続きを行っているならば、確定通知が来る前でも、見積もり額で未収計上が必要となります(先出の法人税基本通達2-1-42のとおり)。

商工会議所が申請窓口となっているお馴染みの補助金です。

これについても経費補填的な補助金です。

【1】原則:確定通知のあった期の益金計上(固定資産取得等)

【2】例外:経費補填の場合は確定通知前に見積計上

申請書には、実費記入部分がありませんので、実費に関係ない定額補助となります。ただし、注意したいのは、正社員化コースなどは一人当たりでの支給額計算、健康診断制度コース等は1事業所あたりで支給されるなど、支給額計算方法は各コースによって異なっています。

処理⇒期末までに決定がなければ未収計上は不要(交付決定前に期末を迎えても、未収計上は不要)。

「雑収入」などの勘定科目で益金計上した際の消費税の取扱いですが、どの補助金・給付金・助成金でも、基本的に消費税は対象外となります。

会計ソフトの入力の際は、「雑収入」の消費税コードはデフォルトで「課税売上」になっているかと思いますので、「不課税売上」に変更しておく必要があります。

2020.7.16

「高知県中小企業新型コロナウイルス感染症対策事業費補助金」の公募が、7月14日より始まっています。

co-jigyogaiyo

「新しい生活様式」に対応した事業活動の再開や、従業員の方々や来客、利用者をはじめとする県民の安全・安心を確保するために、様々な分野の事業者の皆さんが実施する感染防止対策を支援します。

県内に主たる事業所を有する中小企業者(中小企業支援法第2条第1項該当)(個人事業主、組合等を含みます。)

※補助対象事業者の詳細は補助金交付要領をご覧ください。

業種別の「感染予防対策ガイドライン(※1)」等に基づいて実施する取り組みに要する経費

※1 感染予防対策ガイドラインが示されていない業種については、他の業種のガイドラインをご参照ください。

○対象となる取り組みは、原則次の①~③のいずれかに該当する内容とします。具体的な例示は、下記(1)~(6)をご参照ください。

①3密(密閉・密集・密接)の解消に資するもの

②非接触の推進に資するもの

③除菌・抗菌に資するもの

○汎用性の高い備品等(パソコン、机や椅子などの事務用品、自動車等)は対象外となります。

(1)備品購入費

・空気清浄機(ウイルス除去・不活性化機能等を有するもの)の購入

・除菌、ウイルス除去装置の購入

・非接触検温システム(サーモカメラ等)の導入 など

(2)工事請負費

・換気設備の整備や改修、網戸の新設や改修

・座席や部屋のレイアウト変更など、対人距離確保を図るための改修

・空気清浄機能付き又は換気機能付きエアコンの新設・更新・増設費用

・トイレ(非接触式の洗浄トイレや手洗い器の導入等)の改修費用

・飛沫防止アクリル板等の設置工事 など

(3)委託費

・改修工事に係るコンサルティング費用や設計委託費 など

(4)使用料・賃借料

・対象となる機器や設備等のリース・レンタル料 など

(5)役務費 ※2

・消毒作業、防護服のクリーニング等の外注費 など

(6)消耗品費 ※2

・マスク、消毒液、除菌シート、手袋、防護服、フェイスシールド等の購入

・パーテーション、防護スクリーン、透明ビニールカーテン、殺菌マットの購入

・距離確保などのゾーニングシール、フロアマーカーの購入 など

※2 補助対象経費の詳細は補助金交付要領をご覧ください。

補助率:3/4以内

補助額:下限50万円~上限300万円

※ただし、役務費及び消耗品費については、合計で補助額50万円までが対象

令和2年4月7日(※)~令和2年12月28日

※令和2年4月7日以降で、交付決定の前に実施した事業に要する経費も、適正と認められる場合は、補助対象とします。

令和2年7月14日(火)~ 令和2年9月30日(水)【当日消印有効】

※ただし、予算額に達した場合は、期間内でも申請の受付を終了する場合があります。

①交付申請に必要な書類は、下記からダウンロードしてください。

②交付申請にあたっては、必ず「補助金交付要領」の内容をご確認ください。

③申請書類は、必ず「簡易書留」など追跡ができる方法で送付してください。持参による申請は受け付けておりません。

④申請書を受理後、1~2週間程度を目処に交付決定を行います。補助事業は、「補助金交付決定書」の受領後に行うことが要件となりますので、交付決定通知書が届くまで発注や購入を実施しないでください。(令和2年4月7日~令和2年7月14日までの遡及適用分は除く。)

〒781-5101 高知県高知市布師田3992-2 高知県中小企業会館 4F

高知県中小企業団体中央会

新型コロナ感染症対策事業推進室

<事業専用TEL> 088-846-7550

受付時間 8:30~17:00(土・日・祝日を除く)

2020.7.13

高知県独自の補助金などの支援制度をご紹介します。

詳細については、それぞれリンクをクリックしてご確認ください。

・高知県融資制度【令和2年度】

・地産地消キャンペーン補助金(高知県地域産品地産地消推進事業費補助金)交付要綱の制定について

・高知県創業支援事業費補助金

・高知県新型コロナウイルス感染症対応販売促進事業費補助金

・高知県旅館・旅行業等緊急支援事業費補助金

・高知県地域産品販売促進緊急対策事業費補助金

・地球温暖化防止活動推進センター事業費補助金 など

http://www.pref.kochi.lg.jp/bunya/shigoto_sangyo/hojo_shien/

http://www.pref.kochi.lg.jp/bunya/kenseijoho/gyoseijohonokokai_teikyo/hojokin/more.html

http://www.pref.kochi.lg.jp/soshiki/150401/

2020.7.13

新型コロナウイルス感染症及びそのまん延防止の措置の影響により

令和2年7月10日(金)から、郵送での受付を先行して開始しま

【対象となる方】

令和2年4月1日から9月30日までの間に事業主の指示を受けて

【支援金額の算定方法】

(1)1日当たり支給額(11,000円が上限)× (2)休業実績

※ (1) (2) の算定方法は以下の通り

(1):休業前の1日当たり平均賃金額 × 80%

(2):各月の日数(30日又は31日)ー就労した又は労働者の

【申請方法】

郵送(オンライン申請も準備中)

(労働者ご本人からの申請のほか、事業主を通じて(まとめて)申

【必要書類】

(1) 申請書

(2) 支給要件確認書 ※

(3) 本人確認書類

(4) 口座確認書類

(5) 休業開始前賃金及び休業期間中の給与を証明できるもの

※ 事業主の指示による休業であること等の事実を確認するもの。

事業主及び労働者それぞれが記入の上、署名ください。

事業主の協力が得られない場合は、事業主記入欄が空欄でも受付。

(この場合、法律に基づき労働局から事業主に報告を求めます。)

(厚生労働省ホームページはこちらです)

https://www.mhlw.go.jp/stf/kyu

詳しくは、支援パンフレットをご確認ください(3ページに、今回の追加部分を掲載しています。)

(経済産業省ホームページ/新型コロナウイルス感染症関連)

https://www.meti.go.jp/covid-1

(支援策パンフレット)

https://www.meti.go.jp/covid-1

(持続化給付金に関するお知らせ)

https://www.meti.go.jp/covid-1

(資金相談特設サイト)

https://www.meti.go.jp/covid-1

(四国経済産業局ホームページ/新型コロナウイルス感染症関連)

https://www.shikoku.meti.go.jp

2020.7.11

「新型コロナウイルス感染症緊急経済対策」(4 月22 日閣議決定)及び4 月30 日に成立した関連法等より、主な税制や助成金等の措置をピックアップして、概要をご案内します。

なお、本情報は、令和2 年7 月8 日現在財務省その他省庁のサイトで公表されている資料を基に作成しております。ご利用の際にはご注意ください。

新型コロナウイルス感染症緊急経済対策における税制等の措置 特別号

ダウンロード:新型コロナウイルス感染症緊急経済対策における税制等の措置 特別号

2020.7.11

2020.7.11

ここだけの節税の方法や最新情報などお得な話をお届けします。

©2016 白川浩平税理士事務所 All rights reserved.